«Hjernen er det viktigste organet i kroppen – det forteller iallefall hjernen min meg» – Ikke en eksakt kopi av det mer kjente sitatet, men jeg er lat og gidder ikke finne det. Sitatet er uansett ikke viktig i sammenhengen her, men det er hjernen!

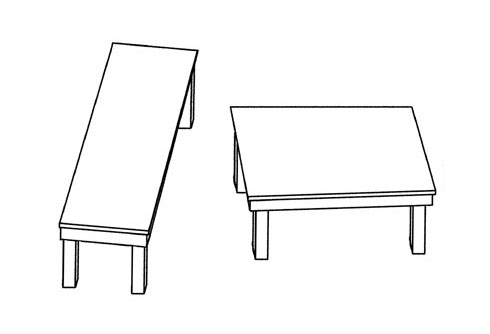

Ta en titt på dette bildet, hvilket bord er det lengste?

Lett tenkte du – Og om du svarte det venstre så er ikke det så rart – de ser jo helt forskjellige ut.

Men prøv og måle med noe rundt deg eller hold en finger over skjermen som sammenligning.

Faktisk er bordene EKSAKT LIKE LANGE!

At hjernen ikke alltid spiller på lag kan vi finne mange eksempler på men bordlengder har nødvendigvis ikke noe med privatøkonomi å gjøre.

La oss prøve et annet eksempel.

Hjernen foretrekker raske belønninger noe bl.a denne undersøkelsen tar for seg. I undersøkelsen sammenlignet forskere hvordan mennesker bedømte mindre belønninger med kort ventetid kontra større beløninner med lengre ventetid.

La oss si at du kan velge:

a. Du kan få 1000 kroner idag eller 1100 kroner om en uke.

b. Du kan få 1000 kroner om et år eller 1100 kroner om et år og en uke.

Resultatene viste at 90% av deltakerene ville ha 1000 kroner idag og 75% ville ha 1100 kroner om et år og en uke. Interessant nok er mange flere villige til å vente i 7 dager for 100 kroner ekstra i scenario b men ikke i scenario a.

Problemet oppstår på nytt om vi spoler frem et år i scenario b. Sjansen er stor for at du om et år ikke venter uken ekstra men velger å ta pengene med en gang. Slik kan feks hjernen, vår impulskontroll og vårt behov for umiddelbar tilfredsstillelse ødelegge våre nøye gjennomtenkte planer.

Langsiktig med kortsiktige mål

Uansett om målet er å fullføre et maraton eller å bli gjeldfri så er det de samme «reglene» som gjelder – del det langsiktige målet opp i mindre delmål, delmål som er gjennomførbare med tøffe nok til at du føler en seier ved å gjennomføre dem.

Du ville ikke trent til et maraton ved å begynne å løpe andre maraton, det ville aldri ha fungert – du ville aldri ha greid å gjennomføre uten å sannsynligvis ødelegge både motivasjonen og helsa.

Det samme går på økonomien, la oss si at målet ditt er å bli gjeldsfri.

Du vet at du må jobbe mer, bruke mindre, komme deg på budsjett, selge ting du ikke trenger, lære deg å lage mat fra bunnen av.. etc etc. Om du starter på alt samtidig og tror du greier alt med en gang møter du raskt realiteten i døra.

Poenget er at å istedenfor å fokusere på de store summene langt frem i fremtiden så kan du fokusere på små ting idag.

Eksempler er:

– Spar 15 kroner hver dag og du kan ha litt over 16000 om 3 år

– Spar 457 kroner hver måned og du kan ha litt over 16000 om 3 år

– Spar 5480 kroner hvert år og du kan ha litt over 16000 om 3 år

Disse små summene kan være å motstå fristelsen til å kjøpe en ta med kaffe, en is på i lunsjen eller å lage et deilig hjemmelaget måltid istedenfor takeaway.

På samme måte fungerer «Snøballmetoden» – Den deler opp gjelden fra minst til størst, hvor det i starten er enklere men det blir hardere og hardere – men samtidig som det blir hardere og hardere øker også troen og mengden penger tilgjengelig for å betale ned gjelden.

Les mer om hvordan du kan unngå tvangssalg, refinansiere gjeld eller hvordan man kan refinansiere inkasso og få et omstartslån og bedre økonomi.

- Når er det lurt å betale ned gjeld og når er det lurt å investere?

- Omstartslån – Refinansiering med inkasso og bolig

- Lån med betalingsanmerkning – refinansier og slett anmerkninger

- Refinansiering av kredittkort: Hvordan gjøre gjeldshåndteringen smartere

- Refinansiere gjeld og lån – En smart måte å håndtere gjeld på